SAT

Fundamento Legal de la Creación de la Institución

El Gobierno de Guatemala, por medio del Ministerio de Finanzas Públicas, inició a principios de 1997 un conjunto de acciones orientadas a transformar y fortalecer el sistema tributario del país. Dentro de estas acciones se incluyó la creación de la Superintendencia de Administración Tributaria –SAT-, con el propósito de modernizar la administración tributaria y dar cumplimiento a los compromisos fiscales contenidos en los Acuerdos de Paz y el Programa de Modernización del Sector Público.

El proyecto de la creación y puesta en operación de la SAT, se inició en septiembre de 1997 con la integración de un equipo de trabajo responsable de administrarlo. El objetivo general del proyecto consistió en crear, diseñar y poner en funcionamiento una institución autónoma y descentralizada, moderna, eficiente y eficaz, que se hiciera cargo de la administración tributaria y aduanera, y que fuera capaz de incrementar los ingresos tributarios en forma sostenida, honesta y transparente. La creación de la SAT fue aprobada por el Congreso de la República, según Decreto Número 1-98, el cual entró en vigencia a partir del 21 de febrero de 1998.

La Superintendencia de Administración Tributaria es una entidad estatal descentralizada, con competencia y jurisdicción en todo el territorio nacional, para ejercer con exclusividad las funciones de administración tributaria, contenidas en la legislación. La Institución goza de autonomía funcional, económica, financiera, técnica y administrativa y cuenta con personalidad jurídica, patrimonio y recursos propios.

Es objeto de la SAT, ejercer con exclusividad las funciones de Administración Tributaria contenidas en el Decreto Número 1-98 del Congreso de la República de Guatemala, Ley Orgánica de la Superintendencia

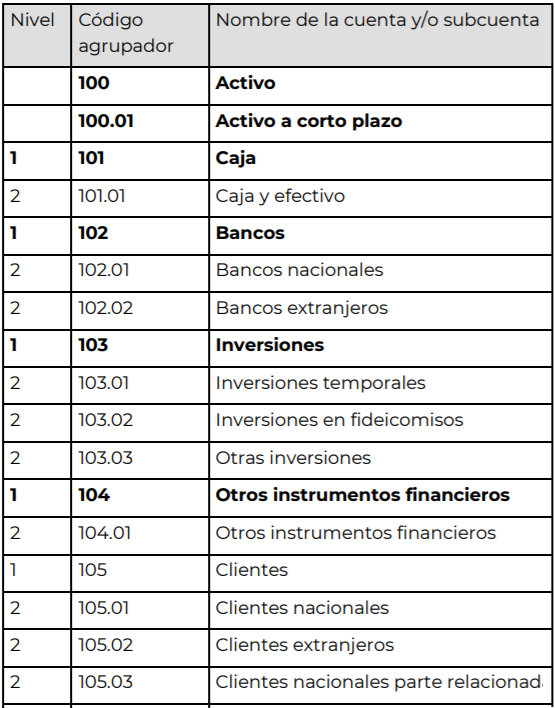

Catálogo de cuentas

Facilita el trabajo, dado que mantiene el orden y permite identificar de forma numérica cada

cuenta. Es indispensable en los paquetes y programas electrónicos, dado que permite procesar

los movimientos contables programados.

Se asigna un número para los diferentes tipos de rubros que se utilizan en la contabilidad, tal

como puedes ver a continuación:

1. Activos

2. Pasivos

3. Capital

4. Cuentas complementarias de activo

5. Cuentas de resultados deudoras

6. Cuentas de resultados acreedoras

7. Cuentas de orden

El siguiente es un ejemplo de un catálogo de cuentas, cada entidad económica puede elaborarlo

de acuerdo a sus necesidades, pero debe tener como base la numeración que se te presentó.

Contable

Contable es aquello perteneciente o relativo a la contabilidad (la aptitud de las cosas para poder reducirlas a cálculos o el sistema adoptado para llevar las cuentas en una oficina pública o particular). El término, que procede del latín computabĭlis, también permite referirse en general a todo lo que puede ser contado.

Un contable es un sujeto que se encarga de registrar los libros de contabilidad de una organización. Su título académico es Contador Público y su tarea es llevar el registro de los movimientos monetarios de bienes y derechos.

Un contable es un sujeto que se encarga de registrar los libros de contabilidad de una organización. Su título académico es Contador Público y su tarea es llevar el registro de los movimientos monetarios de bienes y derechos.

Gracias a los contables, las empresas cuentan con la información necesaria para la toma de decisiones. Los balances que llevan los contables permiten realizar presupuestos o someterse a auditorías por parte de terceros (obligatorias en ciertos casos). Los directivos de las compañías, por otra parte, consultan a los contables para saber el estado financiero de la organización (nivel de deuda, ingresos, etc.).El contable o contador público también se encarga de la liquidación de impuestos, una actividad que confiere a su tarea una gran responsabilidad legal (si una empresa pretende evadir impuestos, deberá contar con la complicidad de su contador).

Como adjetivo, contable permite crear diversos conceptos vinculados a la contabilidad, como auditoría contable, normativa contable, estudios contables y otros.

La auditoría contable podemos determinar que es el conjunto de datos que reflejan el análisis al que se han sometido los distintos estados contables de una entidad concreta. Ello ha sido realizado por el mencionado contable y tiene como objetivo el poder determinar, entre otras cosas, si se han llevado a cabo o no según lo que establece la legislación de país pertinente.

La inspección, el análisis de movimientos o el estudio general son algunas de las técnicas que se llevan a cabo para acometer la realización de esta mencionada auditoría.

Por otro lado, como hemos mencionado anteriormente, también está lo que se conoce como normativa contable. Como no podía ser de otra manera, tal y como refleja su nombre, se trata de todo el conjunto de normas y leyes que existen a nivel internacional y en cada país sobre la contabilidad.

Así, por regla general, existen planes generales de contabilidad, normas de registro y valoración contable, planes de contabilidades para PYMES (Pequeñas y Medianas Empresas) y las NIC, que son Normas Internacionales de Contabilidad que se aplican en diversas naciones como sería el caso de España.

Activo: definición

El activo son todos los bienes, inversiones y derechos que tiene la empresa y se clasifica en:

Activo circulante: son todos los bienes e inversiones de carácter transitorio o convertible en dinero dentro de los doce meses. El activo circulante se clasifica en orden de disponibilidad y está formado por:

- Dinero:

- Caja: es el dinero en efectivo

- Bancos: es el dinero en cuentas bancarias.

- Inversiones en Valores: son los excedentes de tesorería invertidos a corto plazo.

- Mercancías o inventarios.

- Cuentas por cobrar:

- Clientes: se consideran todas las cuentas por cobrar por concepto de mercancía.

- Deudores diversos: son cuentas por cobrar con un concepto distinto de mercancía.

- Documentos por cobrar: independientemente del origen de la deuda, se tienen pagares firmados por el deudor.

El activo corriente o activo circulante es el activo que más fácilmente puede convertirse en dinero efectivo, y que en el caso de la empresa puede decidir utilizar, consumir o vender en el corto plazo, dicho plazo suele ser a 1 año.

El tipo de Activos Corrientes suelen ser los productos que comercializa la empresa si es una empresa de servicios o productos, siendo los activos que espera poder vender en el corto plazo, y convertirlos en efectivo, no debe confundirse con su maquinaria o equipos y demás bienes que posea dentro de la misma.

Activo fijo o activo no corriente: Son los bienes permanentes que la empresa adquiere para que sean utilizados por ella o por sus clientes. El activo fijo está formado principalmente por:

- Terreno

- Edificio

- Maquinaria

- Mobiliario y Equipo

- Equipo de reparto y transporte

- Equipo de computo

- Marcas y patentes

- Inversiones a largo plazo

El Activo No Corriente o activo fijo, es el activo que por diferentes motivos es muy difícil poder convertirlo en efectivo, por ser poco líquido, y que la empresa suele conservar por plazos mayores a un año.

Los equipos adquiridos por la empresa para realizar sus operaciones diarias, que suelen permanecer en la empresa por largo plazo más de 1 año, excepto en los casos que la empresa compre y venda equipos, en dicho caso se los catalogaría como activos corrientes.

Depreciación: Representa la baja de valor que sufren los activos por el uso o por el transcurso del tiempo y se registra como cuenta complementaria de activo (negativa), disminuyendo el activo que le da origen.

- Pagos anticipados

- Artículos de consumo

- Inversiones amortizables (Gastos de organización y Gastos de instalación)

Amortización: Representa la extensión gradual de las inversiones amortizables, (gastos de organización e instalación).

Pasivo: definición

El pasivo representa las deudas y obligaciones de la empresa y se clasifica en:

Pasivo circulante:

Pasivo circulante son las deudas y obligaciones a corto plazo (menos de un año) de la empresa, y se presentan en orden de exigibilidad. El pasivo circulante está formado por:

- Proveedores: son todas las cuentas por pagar por concepto de mercancía.

- Acreedores diversos: son las cuentas por pagar por un concepto distinto de mercancía.

- Documentos por pagar: independientemente del origen de la deuda, firmamos un pagaré.

Pasivo fijo:

Comprende todas las deudas de largo plazo, es decir a más de un año, las cuales se clasifican también en orden de exigibilidad y en las cuales no se debe incluir la porción circulante de un crédito a largo plazo. Algunos ejemplos son:

- Obligaciones emitidas.

- Acreedor hipotecario.

- Préstamos a largo plazo.

Pasivo diferido:

Son los cobros hechos por anticipado sobre los servicios que aún no hemos prestado, es decir, debemos el servicio. Son pasivos mientras no se presta el servicio una vez prestado, se convierte en ingresos o productos.

- Servicios cobrados por anticipado.

Patrimonio o capital contable: definición

El capital contable es el patrimonio de los accionistas, es decir, la parte residual de los activos una vez deducidos todos los pasivos en incluye las aportaciones realizadas, ya sea el momento de la constitución o en momentos posteriores, así como los resultados acumulados y está formado por las siguientes cuentas:

- Capital social (aportaciones).

- Reserva legal.

- Utilidades retenidas o acumuladas.

- Utilidad (perdida del ejercicio)

¿Para qué se usan los activos y pasivos?

Al llevar una correcta clasificación de activos y pasivos, las empresas lograrán que la contabilidad financiera esté ordenada y no tenga inconsistencias que puedan afectar los procesos como la toma de decisiones o la presentación de libros contables.

Asimismo, el conocer y entender qué son los activos y pasivos, permitirá, al personal del área correspondiente, poder llevar a cabo los registros correctos para que el análisis de la información contable sea lo más exacta y objetiva y así obtener un mejor balance de situación económica de la empresa.

En resumen:

- Los activos son recursos muy importantes porque se usan para llevar a cabo las operaciones propias de la compañía, así como para cumplir con sus obligaciones en tiempo y forma.

- En el caso de los pasivos, debes saber que todo aquel concepto que genere un ingreso previo a la prestación del servicio se considerará deudas que la empresa tiene y debe pagar; de ahí su importancia en una compañía.

Capital

El capital es uno de los cuatro factores de producción junto con la tierra, el trabajo y la tecnología. Se caracteriza por comprender todos los bienes durables que se destinan a la fabricación de otros bienes o servicios. Así, por ejemplo, un horno es parte del capital de un panadero ya que lo utiliza para cocinar el pan (otro bien) y los servicios que le entrega durarán por varios años.

En esta línea, el capital sirve para generar valor. Esto, a través de la fabricación de otros bienes o servicios o mediante la obtención de ganancias o utilidades sobre la tenencia o venta de valores.

Para producir bienes o servicios, el capital debe combinarse con otros factores productivos. La combinación precisa dependerá de la tecnología utilizada y de las características del bien o servicio producido.El capital aumenta la productividad de los otros factores productivos. Sin embargo, si el capital se mantiene fijo y el resto de los factores aumenta, el alza de productividad será decreciente

El capital también se refiere a los recursos financieros que se invierten en un determinado proyecto para fabricación o venta de servicios. Además, también se considera capital a las ganancias de intereses u otras ganancias financieras.

Objetivo del capital

El capital tiene como objetivo la obtención de ganancias o intereses sobre la actividad económica o instrumento financiero donde se invierte el dinero. Su característica principal es que es un factor que se puede utilizar para generar más valor. Aunque la mera tenencia o la inversión de este en un proyecto no asegura que el resultado será exitoso.

Tipos de capital

El capital puede agruparse en varias categorías. A continuación vemos algunos ejemplos de estas categorías.

- Según tipo de propietario:

- Público: Propiedad del Estado o gobierno, por ejemplo, los edificios de las entidades públicas.

- Privado: Donde los propietarios son agentes privados como personas particulares, empresas u organizaciones. Nos referimos, por ejemplo, a la maquinaria de un agricultor.

- Según constitución:

- Físico: Significa que es tangible y visible, como maquinaria agrícola, ordenadores, estructuras, edificios, etc.

- Intangible: No es tangible, pero es real. Nos referimos a ideas, conceptos, marcas, imágenes, entre otros, que generar valor.

- Según plazo:

- Corto plazo: Se espera obtener ganancias en el corto plazo (usualmente en el período de un año). Este podría ser, por ejemplo, el capital que se invierte para la reventa de productos que se esperan vender en su totalidad en un año. En contabilidad se incluye en el activo corriente.

- Largo plazo: El que se invierte con una perspectiva de ganancias en varios años, por ejemplo, la inversión en la construcción de una infraestructura cuyos beneficios se verán en cinco años. En contabilidad se incluye en el activo no corriente.

- Otros tipos de capital:

- Capital humano: Es una medida del valor económico de las habilidades profesionales de una persona.

- Capital financiero: Representa la totalidad del patrimonio de una persona a precios de mercado.

- Capital social: Son las aportaciones que los socios de una empresa entregan y por las que obtienen una parte de la propiedad de la firma.

- Capital riesgo: Se trata de la inversión en el capital de empresas privadas (que no cotizan en bolsa).

- Capital flotante: Es el porcentaje del accionariado en circulación de una compañía susceptible de ser adquirido por los inversores minoristas.

El capitalismo y el capital

Cabe mencionar que lo que llamamos capitalismo es un sistema económico y social que se basa en la idea de que el aumento de capital a través de la inversión privada es el mecanismo para la generación de riqueza.

LAS CLAVES PARA ADMINISTRAR UNA EMPRESA DE FORMA EXITOSA

Ahora bien, ¿qué significa exactamente administrar una compañía? Según Héctor Gutiérrez Zamora, Director Institucional de Administración Aliat, “se trata de controlar, planear, definir estrategias y lograr los resultados y el buen término de todas las acciones de la compañía”.

Esto incluye la correcta administración de los recursos financieros, humanos y tecnológicos, el posicionamiento de los productos que se quieran comercializar, el registro de todas las transacciones que se realicen, la obtención de fondos para cumplir con las metas, pagar los salarios y poner en marcha las campañas publicitarias, y la inversión de las utilidades.

Sin duda, liderar una compañía desde el área administrativa representa un gran reto que requiere de una formación muy vasta y especializada, además de una amplia experiencia. Por eso, hoy te hablaremos de algunas de las claves para lograr esta tarea con éxito.

Claves para administrar una empresa

1. Contar con un buen equipo de trabajo

Lo más importante para administrar una empresa y lograr los objetivos que se establezcan para ésta es formar un equipo de colaboradores que tengan un alto desempeño en sus labores, que cuente con habilidades de liderazgo y que esté comprometido con la compañía.

Toma en cuenta que de nada sirve tener todos los recursos financieros necesarios para operar, si los trabajadores no son capaces de colaborar juntos en busca de un objetivo.

2. Manejar adecuadamente los recursos financieros

Controlar y gestionar el dinero de una compañía de manera eficiente, en palabras de Gutiérrez Zamora, tiene que ver con contar con recursos suficientes para operar, generar nóminas, desarrollar nuevos productos y lanzar campañas de ventas. De hecho, comenta que la caja de una compañía es una especie de termómetro que te ayuda a identificar si una empresa va por buen camino o tiene que hacer cambios.

Algunas buenas prácticas que recomienda este profesional, son: seguir de cerca los mercados y estar enterado de cómo se mueve el dólar, las tasas de interés y la economía mundial en general para detectar riesgos u oportunidades para los recursos, y ser conservadores al momento de gestionar el dinero, de manera de que no se especule con recursos que son importantes para la operación.

3. Establecer controles

Con este punto nos referimos a definir medidas en todas las áreas de la empresa para evitar fugas de dinero o información. Para esto, es importante contar con herramientas que protejan todos los datos y los recursos, además de sistemas que eviten que los programas internos sean hackeados.

Eso sí, también se pueden establecer otras medidas más directamente relacionadas a los colaboradores. Un ejemplo es que los cheques siempre tengan que estar firmados por 2 personas, para que el control de estos no recaiga únicamente en un empleado.

4. Automatizar todos los procesos posibles

Administrar una empresa, como lo dijimos al principio del material, significa controlar, planear y medir todos los aspectos relacionados a una compañía. En este sentido, automatizar los procesos dentro de las instituciones es una labor clave, puesto que permite optimizar los tiempos y la calidad de todas las actividades que se realicen.

Toma en cuenta que los profesionales que egresan de licenciaturas del área administrativa se preparan para tomar decisiones, interpretar datos y crear estrategias. Entonces, al contar con herramientas que recolecten datos, agilicen las actividades, almacenen información, realicen los registros contables, entre otras cosas, pueden utilizar su tiempo en aquellas labores que son más acordes a su especialización y que son más significativas para el crecimiento del negocio.

5. Cumplir estrictamente con todas las normas

Gutiérrez Zamora menciona que para llevar al éxito a cualquier compañía es imprescindible que se sigan al pie de la letra todas las normas comerciales, fiscales, laborales, ambientales, tributarias y contables.

Es muy importante que los profesionales de la carrera de Administración tengan muy claro qué prácticas están permitidas dentro del sector al que se dedican y cuáles deben evitarse. Esto garantiza que la empresa siempre camine hacia el lugar correcto.

6. Tener un buen gobierno corporativo

Dentro de la jerarquía de una compañía, el nivel máximo lo tiene la asamblea de accionistas, quienes ponen el capital para que ésta pueda operar. De ahí, lo ideal es que se cuente con un órgano que sea quien rija todos los esfuerzos dentro de la empresa y que contrate al director general y los encargados de cada uno de los departamentos de la compañía, quienes tendrán en sus manos la tarea de ejecutar todas las estrategias.

Sumado a esto, es recomendable que en todo negocio existan comités que vigilen de cerca todos los procesos internos a través, por ejemplo, de auditorias. Estos deben trabajar para la empresa, pero deben de ser independientes.

¡Bien! Si has leído hasta aquí, ya conoces algunas de las claves para administrar una empresa de forma exitosa. Sin embargo, es posible que te preguntes cómo es que puedes aprender a poner en práctica todos los puntos que mencionamos y, por eso, te hablaremos un poco sobre la carrera de Administración.

Y es que esta opción académica ofrece una formación amplia sobre todas las áreas que integran a las compañías, como finanzas, capital humano, almacenes, compras, mercadotecnia, entre otras, y te permite conocer las herramientas para gestionar una institución eficientemente. Eso sí, es recomendable que después de cursar esta licenciatura optes también por cursar una especialización o posgrado en un sector empresarial específico, de tal forma que puedas profundizar más en éste.

En caso de que te interese dirigir una compañía e impulsar tu desarrollo profesional, ten presente que la licenciatura en Administración de Empresas puedes encontrarla en la modalidad de Licenciaturas Ejecutivas, las cuales cuentan con horarios flexibles y una duración menor a los programas tradicionales.

¿Tienes alguna duda o comentario sobre lo que hablamos en este texto? ¡Escríbenos en la sección de comentarios!

- La administración la entenderé

- Administrar una empresa es una tarea que conlleva múltiples tareas y que implica una gran responsabilidad. Esto se debe a que gestionar de manera adecuada un negocio es, en gran parte, lo que permite que éste alcance los objetivos que se planteé.